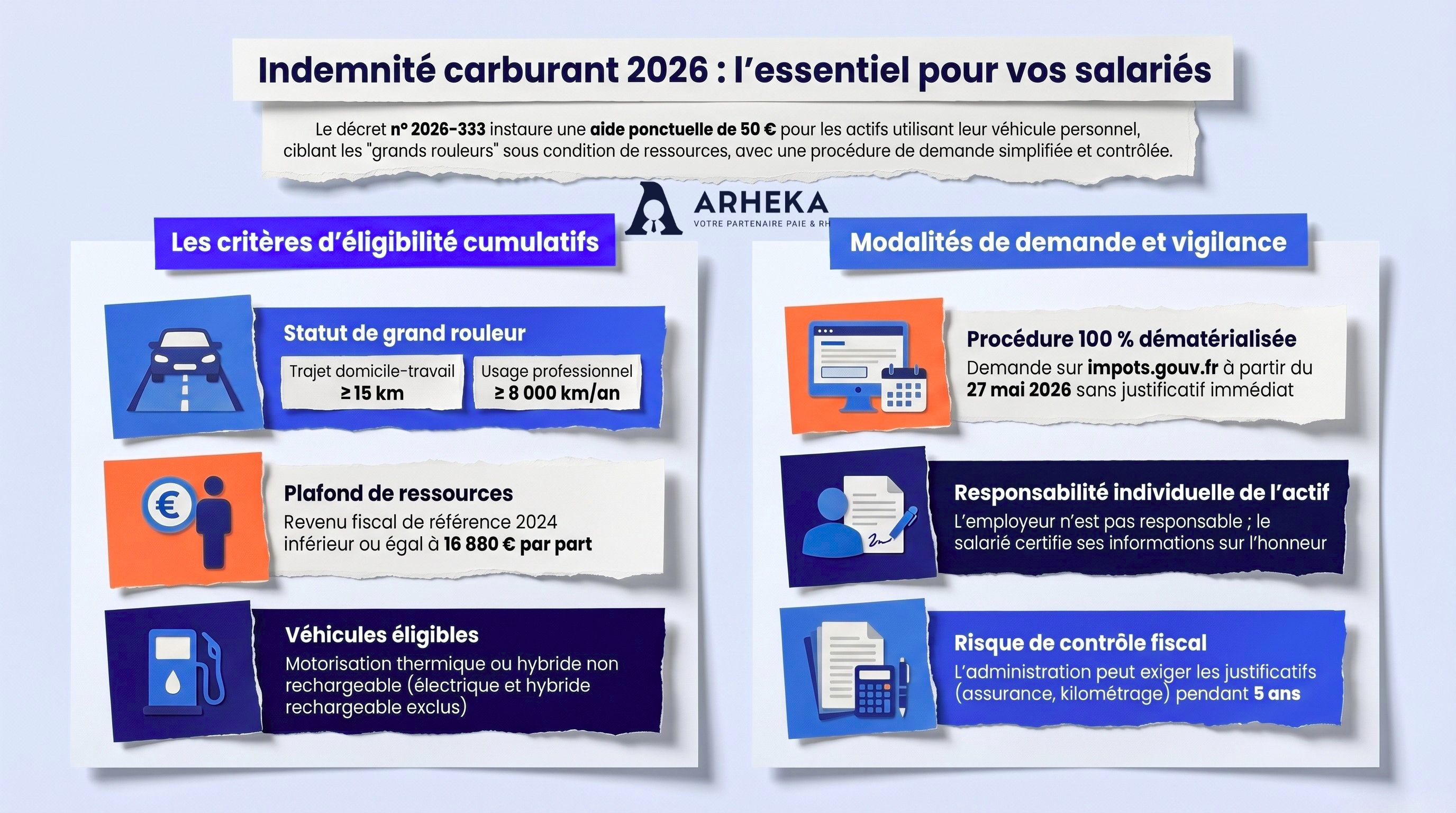

Le décret n° 2026-333 du 30 avril 2026 instaure une aide ponctuelle de 50 € pour les actifs utilisant leur véhicule personnel pour se rendre au travail. Qui est vraiment éligible ? Comment faire la demande ? Ce que vous devez savoir avant le 27 mai 2026. Par Christel Pontié, juriste RH et SSCT

Social | 14 mai 2026

Grands rouleurs, plafond de revenus, véhicule éligible : ce que dit le décret n° 2026-333 du 30 avril 2026.

Un collaborateur vous demande si l’entreprise peut l’aider avec cette prime. Un dirigeant vous appelle parce qu’il ne sait pas si ses salariés sont concernés. Et vous, vous cherchez une réponse claire.

La voici.

L’État verse 50 € à certains travailleurs actifs pour compenser la hausse des prix du carburant liée aux tensions géopolitiques. Le dispositif est ouvert à partir du 27 mai 2026. La demande se fait en ligne, en quelques minutes, sans justificatif immédiat.

Ce qui est moins clair, c’est qui est vraiment éligible. Les critères sont précis, cumulatifs, et plusieurs catégories de personnes pensent à tort y avoir droit.

L’indemnité carburant 2026, instituée par le décret n° 2026-333 du 30 avril 2026, est une aide ponctuelle de 50 €. Ce montant correspond à une remise d’environ 20 centimes par litre calculée sur une consommation moyenne de trois mois.

Elle vise les travailleurs actifs dont l’usage du véhicule personnel est indispensable pour exercer leur activité professionnelle. Ni les retraites, ni les allocations chômage, ni les préretraites n’ouvrent droit à cette aide.

Le versement est automatisé sur le compte bancaire déclaré à l’administration fiscale, dans un délai moyen de 10 jours après validation de la demande.

Pour bénéficier de cette indemnité, chaque critère doit être satisfait. En manquer un seul suffit à exclure la demande.

|

Critère |

Condition |

|

Âge |

Né(e) avant le 1er janvier 2009 |

|

Résidence |

Domicile fiscal en France en 2024 |

|

Statut |

Actif (salarié, indépendant, agent public, apprenti) |

|

Kilométrage |

15 km minimum par trajet domicile-travail OU 8 000 km/an à titre professionnel |

|

Revenu fiscal de référence |

Inférieur ou égal à 16 880 € par part (revenus 2024) |

|

Type de revenus 2024 |

Salaires, BIC, BNC, BA – chômage et préretraite exclus |

|

Patrimoine |

Ne pas être redevable de l'IFI en 2024 |

|

Véhicule |

Thermique ou hybride non rechargeable, assuré, non endommagé |

Le statut de « grand rouleur »

C’est le pivot du dispositif. Un actif est considéré comme grand rouleur s’il remplit l’une ou l’autre de ces deux conditions :

• distance domicile-travail d’au moins 15 km par trajet (soit 30 km aller-retour minimum),

• ou kilométrage annuel d’au moins 8 000 km parcourus dans le cadre professionnel, trajets domicile-travail inclus.

Ces distances sont certifiées sur l’honneur lors de la demande. L’administration fiscale peut contrôler pendant 5 ans.

|

Véhicules éligibles et exclus ✅ Éligibles : thermique ou hybride non rechargeable, assuré et non endommagé, 2, 3 ou 4 roues ❌ Exclus : véhicule électrique ou à hydrogène, véhicule de fonction ou de service, poids lourd, véhicule agricole, quadricycle lourd |

La procédure est entièrement dématérialisée. Voici les étapes :

• Rendez-vous sur impots.gouv.fr à partir du 27 mai 2026.

• Remplissez le formulaire en ligne : état civil, numéro fiscal, numéro d’immatriculation et numéro de carte grise du véhicule.

• Certifiez sur l’honneur que vous respectez les conditions de kilométrage.

• Le virement arrive sous 10 jours sur votre compte bancaire enregistré auprès des impôts.

Aucun justificatif n’est à fournir au moment de la demande. En revanche, vous devez les conserver pendant 5 ans (attestation d’assurance, preuves de kilométrage, avis d’imposition 2025).

Non. L’aide est limitée à une seule indemnité par personne et pour un seul véhicule.

Exception : deux membres d’un même foyer peuvent chacun bénéficier de l’aide, à condition qu’ils remplissent tous les deux les critères individuellement et que la demande porte sur deux véhicules distincts.

Le dépôt de la demande implique une certification sur l’honneur de la réalité des distances parcourues. Cette déclaration a une valeur juridique contraignante.

L’administration fiscale dispose de 5 ans pour contrôler. En cas de déclaration inexacte, le bénéficiaire devra rembourser intégralement les sommes perçues et pourra faire l’objet de sanctions administratives.

La responsabilité de l’employeur ne peut pas être engagée. C’est une démarche strictement individuelle.

Un apprenti peut-il bénéficier de l’indemnité carburant ?

Oui, si tous les autres critères sont remplis. L’apprenti perçoit un salaire classé en traitements et salaires, ce qui ouvre droit au dispositif, sous réserve du plafond de revenu fiscal de référence et des conditions kilométriques.

Un retraité peut-il en bénéficier ?

Non. Les pensions de retraite ne font pas partie des revenus éligibles. Le dispositif est réservé aux actifs.

Mon véhicule hybride rechargeable est-il éligible ?

Non. Seuls les véhicules à motorisation thermique ou hybride non rechargeable sont concernés. L’hybride rechargeable et le tout-électrique sont exclus.

Je travaille à 15 km de chez moi mais mon employeur me rembourse mes frais de carburant. Suis-je éligible ?

Le dispositif cible les actifs utilisant leur véhicule personnel. L’utilisation d’un véhicule de fonction ou de service exclut la demande. Si vous utilisez votre propre véhicule même avec remboursement partiel, les conditions kilométriques s’apprécient sur la réalité de votre trajet.

Je suis travailleur indépendant. Puis-je en bénéficier ?

Oui, si vos revenus 2024 sont classés en BIC, BNC ou BA, et que vous respectez les conditions de kilométrage et le plafond de revenu fiscal de référence.

Quand la demande ouvre-t-elle exactement ?

Le formulaire sera disponible sur impots.gouv.fr à partir du 27 mai 2026. Un simulateur d’éligibilité est également disponible sur le même portail pour vérifier votre situation avant de déposer la demande.

Le diable se cache dans les détails.

Un seul critère manquant et la demande est rejetée. Une déclaration approximative sur l’honneur et c’est un remboursement à la clé cinq ans plus tard.

Vous avez des salariés qui se posent la question ? Vous voulez savoir si votre organisation est bien informée sur ses obligations sociales et les droits de vos équipes ?

Chez ARHEKA, nous vous accompagnons.

📋 Note d’information à destination de vos collaborateurs

La note d’information sur l’indemnité carburant 2026, prête à diffuser à votre équipe, est disponible sur simple demande — gratuitement.

Contactez-nous par mail ou via le formulaire de contact sur le site : christel.pontie@arheka.fr

Et si vous voulez aller plus loin sur vos obligations RH, deux formules selon vos besoins :

• Les Capsules d’actualité RH et SSCT : pour rester informé des évolutions réglementaires qui impactent votre entreprise, au fil de l’eau.

• Le Pack RH 360° : une remise à plat de vos fondamentaux RH par une revue complète de vos pratiques, pour ne plus avoir de trou dans la raquette et gagner en sérénité.

Contactez-nous : christel.pontie@arheka.fr

À propos de l’auteure

Christel Pontié est juriste formatrice spécialisée en droit social RH et en santé-sécurité au travail (SSCT). Elle accompagne les dirigeants de TPE-PME et les représentants du personnel en Occitanie dans la sécurisation de leurs pratiques RH : élections CSE, formation SSCT agréée DREETS, DUERP, procédures disciplinaires et accords d’entreprise. Elle intervient au sein du cabinet ARHEKA, basé à Albi dans le Tarn.

Références réglementaires

Décret n° 2026-333 du 30 avril 2026 relatif à l’indemnité carburant

Christel Pontié | Juriste RH et SSCT | ARHEKA | Albi, Occitanie

Cet article a une vocation informative. Il ne constitue pas un conseil juridique individualisé.

.jpg)